|

相關閱讀 |

互联网证券是风口上的猪吗?(连载一)

|

>>> 技術話題—商業文明的嶄新時代 >>> | 簡體 傳統 |

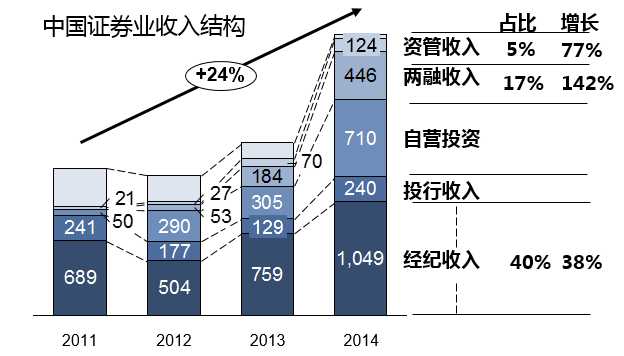

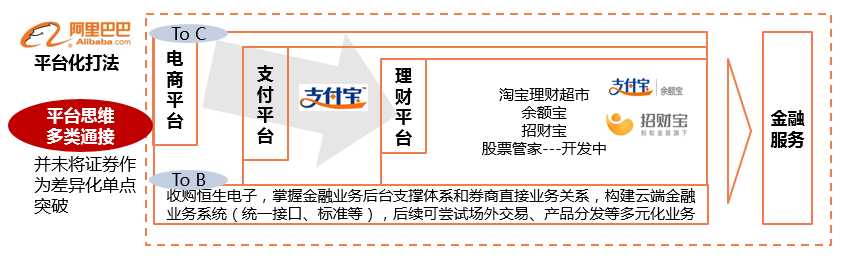

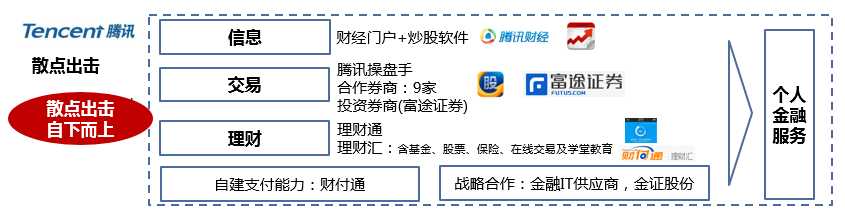

本文作者Chris(微信公众号是IntLink),做过管理咨询,也在BAT里面做过产品经理及商业分析/新业务战略规划,一直关注产业互联网,尤以fintech为主。 自从去年开始,互联网证券叫嚣的声音不断出现。不管是传统券商的互联网转型,还是互联网金融资讯服务商(如大智慧)的并购案例频频发生,亦或是BAT巨头纷纷布局证券业务,整个市场非常之热闹。随着股市的好转,不同类型、提供不同服务的创业公司(如配资平台、投资组合、投顾平台等等)也都喷涌而出,从最近米牛作为网络股票配资行业领头羊获得近5000万投资,IDG多头布局证券类创业公司,也可以看出资本对于股市证券的预期与信心。此文期望展示给读者整个国内证券行业的大环境及发展预期,给予希望了解这个市场的人一些谈资。 可以看出,基于证券牌照可以开展多元金融服务,同时具有极强的资金沉淀及高粘性的账户体系,这也是BAT+金融服务商(如大智慧)都想获取牌照的原因。如腾讯投资富途证券,东方财富收购西藏同信及香港宝华世纪证券,大智慧收购湘财证券等。 解释:国内证券业务资质类型包括:证券经纪、证券投资咨询、与证券交易/证券投资活动有关的财务顾问、证券承销与保荐、证券自营、证券资产管理、其他证券业务等,针对不同的业务,其注册资本要求不尽相同。 在此,再讲下香港上市券商牌照(其中证券交易、期货交易、证券投顾和资管牌照最为热门),如下图所示(数据来源HKSFC): 在真正讲述业务之前,我们来看下整个证券行业的大背景: 目前国内证券行业占金融体系资产规模仅为1%,中国证券行业收入占GDP的比重仅有0.4%;而同期,美国这两个数据分别是18%和1.8%。可以看出,中国金融市场在逐渐走向成熟的发展状态下,证券行业的增长潜力强劲。 另外,用户规模持续增长,即使在行情走低的情况下。随着行情复苏,数量大幅增多。截止目前,我国有效账户数达近1.5亿户(中登),折算成股民约为7500万。而账户构成中,又以中低净值账户占比最多,为97%以上,此类用户资产占比近1/2。传统券商对其服务有限,重视不足,留给创业公司及BAT巨大的市场空白。 2.竞争分散,不垄断: 由于过往传统券商设置营业厅及线下开户审批的规章,国内经纪业务的市场分散程度高,没有垄断型的竞争对手。份额第一的券商,其市场占比也仅为5%。下图可以作为佐证: 3.监管政策逐步放松,市场潜力逐步释放: 随着去监管化,及包括证券业协会在内的机构对互联网证券的鼓励与支持,以及包括一系列文件的出台,可以预判:a.证券账户功能会极大拓展,拓展为集交易、消费、理财、支付、结算托管等为一体;b.证券服务流程的简化,包括网络开户的放开,综合理财账户的试验,指定交易(一人一户)的取消等;c.牌照有望重启(证券公司牌照及设立办法,下半年才能出台,具体时间不确定,但是可能是以场外业务为开始,经纪等核心业务)。 4.混业经营带来证券业务创新发展: 证券业务创新会集中于互联网证券、财富管理、私募、融资融券、投资咨询、风险管理几方面进行创新,而互联网证券中,网络开户、网上信用融资、网上投资理财、投资顾问服务、网上综合金融服务都包含着不少的金矿等待挖掘。 可以看出,中国证券业整体来说,盈利能力算是比较强的,在其业务构成中,资管和融资融券收入增长率水平远远超越经纪收入。结合美国券商的收入结构可以对比得出,经纪业务未来是基础却不可缺少的基础账户体系,肯定不如现在的收入占比及盈利性,深挖客户价值,提供增值服务,才是赚钱的不二法门。 那现在市场上的不同派系玩家都是如何起舞呢? 很多证券公司的线上业务与营业部是竞争关系,网上业务的低佣金策略对营业部存量客户的冲击之大,是券商手心手背的平衡问题,不容小视。 首先来看下在金融方面最为强势的阿里: 阿里是以电商——支付——理财的平台化打法,通过同时进攻C端和B端,致力于成为金融服务提供商,把住ARPU值很高的金融阵地。 那在移动支付上以微信挑战阿里的腾讯呢? 腾讯证券相关的业务除了财经门户外,多以合作的方式推进。但自选股在炒股软件中的地位不容小觑,也是目前BAT中唯一DAU量最高的一家。 在金融业务布局上相对弱势的百度呢? 目前在证券业务上,仅有股市通作为炒股软件,借助百度大数据的噱头,进行迎战,相对来讲,步伐较为缓慢。但是百度搜索信息、技术与证券的强相关性,一旦觉醒,也绝不可小视。 这些公司包括:motif、loyal3、betterment、财说、股票视野、米牛、好投顾、国京证券、新浪理财师、嘉信理财、美林证券、8 Securities、股票雷达、eToro等等,以及体验了市场上一众的炒股软件。 商业模式包括:网络投顾、Social Investing、理财资管等。 --------

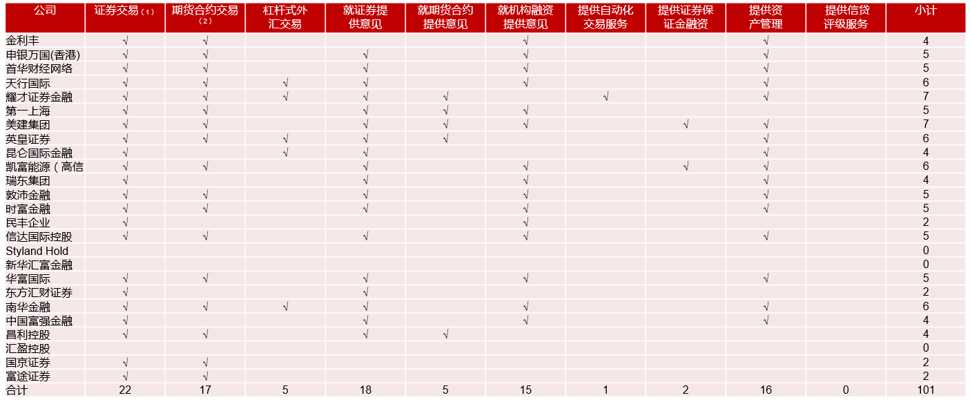

金融作为国内管制严格的行业之一,首当其冲的当然是从业资格问题,也就是牌照问题。首先我们来看下面这张图:

1.增长空间大:

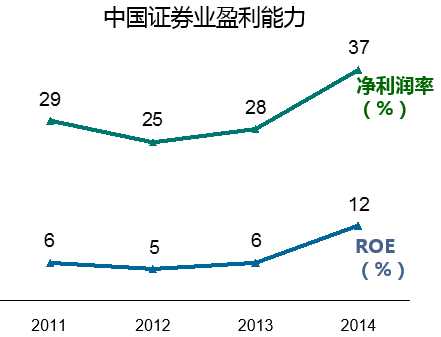

看完了大环境,可以明白证券业也算是风口上的猪,那其盈利能力到底如何呢?请见下图:

首先我们来看传统券商的典型互联网业务模式:

1.集中引流和集中开户:包括国金证券与腾讯合作的佣金宝、中山证券与百度合作的引流,都是此类的典型代表,利用互联网巨头的流量优势,网上开户及导入到自己的客户库中。

2.证券业务的平台化,以平台化对外合作:如中山证券

3.面向存量客户的平台建设及运营:如广发证券

4.践行O2O平台:如海通证券除了线上以“e海通财"账户为中心实现了账户五大功能(交易、理财、投资、融资、支付)、互联网五大平台(开户、商城、营业厅、APP、微信)、五大优势产品(现金管理、资管理财、OTC理财、小额融资、消费支付)外,对线下也进行了积极的改造,通过营业部的转型、设为旗舰型营业部、普通营业部、轻型营业部和新型网点模式(网络化、小型化、社区化、智能化、标准化)。

那BAT巨头呢?

此外,我也研究了一圈国内外相对典型的证券相关的创业公司或成熟公司,包括不同的商业模式可能的发展路径是怎样,为了节省脑容量,且听下回分解吧。

36氪 2015-08-23 08:47:36

評論集

暫無評論。

稱謂:

内容:

驗證:

返回列表