|

相關閱讀 |

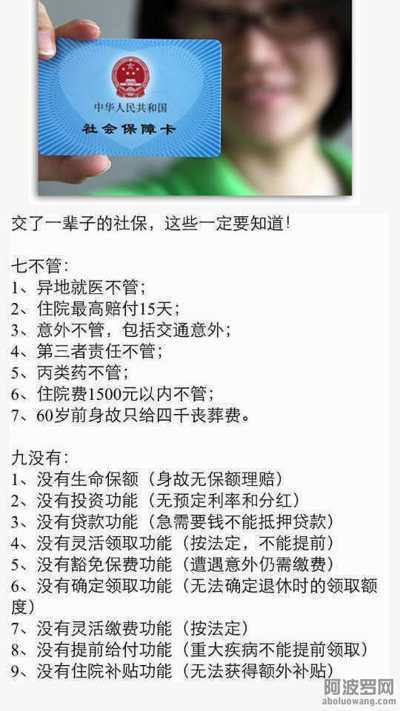

中国社保真相,难怪老百姓骂娘 图

|

>>> 當代歷史與思想 >>> | 簡體 傳統 |

有这样一款保险产品:

交费三十年,年年交费上涨,身故不退本金,不给保额,只给丧葬费和两个月的工资,生存金必须从退休后开始领取,中途不能领取,不能退保,不能贷款,不给合同,还准备延长退休时间到65岁!这样的保险放在任何一家保险公司卖的出去么?大家说肯定没人会买,但事实它是卖的最好的保险,而且是前仆后继,它就是中国式的社会养老保险。

业内人士揭秘:养老金都去哪儿了?

以下计算不考虑物价上涨和利息因素,因为这方面基本是可以互相抵消的。

数字猫腻一:我们缴纳养老金是月薪的28%(企业20%,个人8%),假如我月薪5000,那么每个月缴纳1400,假如从25岁参加工作,60岁退休,工作35年。那么缴纳的退休金是1400 X12个月 X35年=588000。

中国人均预期寿命73.5岁,也就是说,我可以领13.5年=162个月。理论上,假如不贪污挪用,也不考虑投资收益的话,我每个月退休金应该是588000/162=3629元。

但是实际上,我只能拿到3000,亏损(3629-3000)*162=102000;因为专家--中国劳动学会薪酬专业委员会常务理事吕井海说了,我国企业职工养老保险制度设计来看,替代率约60%。当然实际上,60%是个平均数,如果被统筹平衡一下,能不能拿到60%都难说。

那我凭什么要交养老金呢?那不亏了10.2万吗?直接给我发工资不好吗?再说,我可以拿来投资,远比养老金划算。对社会也有利啊,多投资,多消费,多收税嘛。

数字猫腻二:即便政府占了我10.2万的便宜,他还嫌不够,他说钱不够了,这是怎么回事?专家说“退休时由于缴费年限增加,还会带来养老金上涨的好处”---上涨多少啊?专家没说。我来算一算。

65岁退休,那么缴费年限就变成40年,领取养老金就变成8.5年啦。

工资5000,缴费1400X12个月 X40年=672000,理论上退休金应该是672000/8.5年/12个月=6588。6588/3629=1.815,也就说,推迟五年退休,养老金要上涨81.5%才划得来!可能吗?同学们,政府有这么好心吗?别指望啦,给你加1000块就不错了。

好吧,政府是伟大的,给你加了1000,那么实际养老金是4000元X12个月X8.5年=408000,也就是亏了27万!

所以,推迟养老金的本质就是,官府准备再从你手里多拿走17万----足够小城市一套房子的首付了。

数字猫腻三:中国国际经济交流中心副秘书长陈永杰说:过去我们定这个政策55岁、60岁退休是50、60年代,60、70年代定的,那个时候人们的平均寿命也就是50、60岁,现在已经是70、80岁了。同学们看看,这是怎么荒唐的话,一个人均寿命50-60岁的国家,会把退休年龄定到55、60岁吗?世界上有退休年龄还超过人均寿命的国家吗?那就干脆不用领了,还没退休大半都死了,还领什么退休金?

数字猫腻四:专家说:我们国家的人均寿命现在已经是70几岁了,老龄化严重,所以要推迟退休这简直扯淡,还找了法国、日本来做例子。法国和日本是中国能比的吗?中国人均预期寿命才73.5岁,法国84岁,日本83.9岁,比中国整整高出10岁!这是一回事吗?所以说,什么时候中国人均寿命赶上法国,你再提高退休年龄好吧?

数字猫腻五:专家说,推迟退休你可以多拿工资,划得来。其实是瞎掰,如果就业率低,老人早退休是好事,年轻人就业照样可以创造贡献,一样缴费。如果就业率太高,找不到人干活,老人照样可以兼职、返聘,一方面是自愿的,另一方面不用缴费,赚的钱都是自己的,还可以同时领退休金,领双份钱岂不更好?

其实推迟退休年龄,说来说去,都是占老百姓便宜,让老百姓吃亏!

网载 2015-05-23 23:04:02

評論集

暫無評論。

稱謂:

内容:

驗證:

返回列表